L’histoire de Swiss Life est aussi longue que riche en événements. De sa fondation, qui n’a été possible qu’avec l’aide de la Schweizerische Kreditanstalt, en passant par les années turbulentes suivant la Première Guerre mondiale jusqu’à son établissement en tant qu’assureur vie de premier plan en Europe, voici quelques moments choisis du passé fascinant de l’entreprise.

La Kreditanstalt comme garante

En 1855, le conseiller d’Etat zurichois Johann Jakob Sulzer charge le juriste Conrad Widmer de travailler à la création d’une assurance vie suisse. Pour concrétiser cette idée, ce dernier a besoin d’un partenaire financier solide qui soutienne le projet avec un capital de garantie. Après le refus d’une première banque, il se tourne vers la Schweizerische Kreditanstalt (qui deviendra ensuite Credit Suisse), fondée un an auparavant. Celle-ci se montre tout de suite convaincue et se porte garante de la Caisse de Rentes Suisse avec la totalité du capital-actions, soit 15 millions de francs suisses. L’institution de crédit avance les fonds aussi longtemps que nécessaire à un taux d’intérêt de 5%. Initialement, elle reçoit en contrepartie une part équivalent à 40% du bénéfice net annuel de la Caisse de Rentes Suisse.

Dans ces conditions, le gouvernement zurichois approuve la fondation de la compagnie d’assurance en 1857. En 1879, les statuts sont révisés de sorte que la Kreditanstalt ne soit plus garante dès que la Caisse de Rentes aurait atteint une fortune de 20 millions de francs. C’est le cas en 1885: la Caisse de Rentes Suisse devient alors une société d’assurances fondée sur la mutualité.

En 1855, le juriste Conrad Widmer s'est penché sur l'idée d'une assurance vie suisse. Deux ans plus tard, la Caisse de Rentes Suisse était fondée.

Une expansion rapide à l’étranger

Peu après sa création, la Caisse de Rentes Suisse étend son activité aux pays voisins: d’une part pour permettre à un plus large cercle de personnes d’accéder à ses produits, et d’autre part pour élargir sa base de risque, car les épidémies représentent un danger non négligeable à l’époque. Celui-ci se concrétise d’ailleurs vers 1918/1919, période pendant laquelle la grippe espagnole fait de très nombreuses victimes en Suisse, dont presque 700 assurées et assurés de la Caisse de Rentes Suisse.

Des succursales voient bientôt le jour en Prusse, à Hambourg et à Brême, puis en France et en Autriche. La Caisse de Rentes Suisse est même brièvement présente à Constantinople, en Tunisie, en Algérie et en Egypte. En 1900, elle commence ses activités aux Pays-Bas. En revanche, il s’en faut de peu qu’elle ne quitte Zurich: en effet, en raison d’un litige fiscal avec le canton, l’entreprise est sur le point de transférer son siège principal à Brugg, dans le canton d’Argovie, en 1888. Après un accord avec les autorités, elle demeure finalement à Zurich.

Le 6 janvier 1858, la Caisse de Rentes Suisse a émis sa première police. De nombreuses autres suivront au cours des décennies à venir.

Une lente modernisation

A ses débuts, les bureaux de la Caisse de Rentes Suisse sont modestes. Pendant les premières décennies, on y travaille à la lumière du jour en été et à celle des lampes à gaz et à pétrole en hiver. Toute la correspondance est rédigée à la plume, de même que les rapports annuels. A quelques exceptions près, le directeur Conrad Widmer signe lui-même tout le courrier sortant, jusqu’à son départ en 1892.

L’entreprise achète son premier appareil téléphonique en 1885: c’est alors le seul poste à disposition de l’ensemble du personnel. Presque au même moment, l’actuaire en chef reçoit une machine à calculer pour laquelle, selon les archives, il «se confond en remerciements auprès de la direction». Le passage à la machine à écrire est lent, car la Caisse de Rentes Suisse continue longtemps d’attacher de l’importance à l’art de la calligraphie, en particulier pour l’établissement des polices. Celles-ci sont d’ailleurs rédigées à la main jusqu’en 1920. En 1926, l’introduction du système des cartes perforées entraîne un changement radical dans l’administration.

Ce qui est aujourd'hui indispensable a été introduit à la Caisse de Rentes Suisse en 1885. Cette année-là, le personnel a reçu le premier appareil téléphonique. (image symbolique)

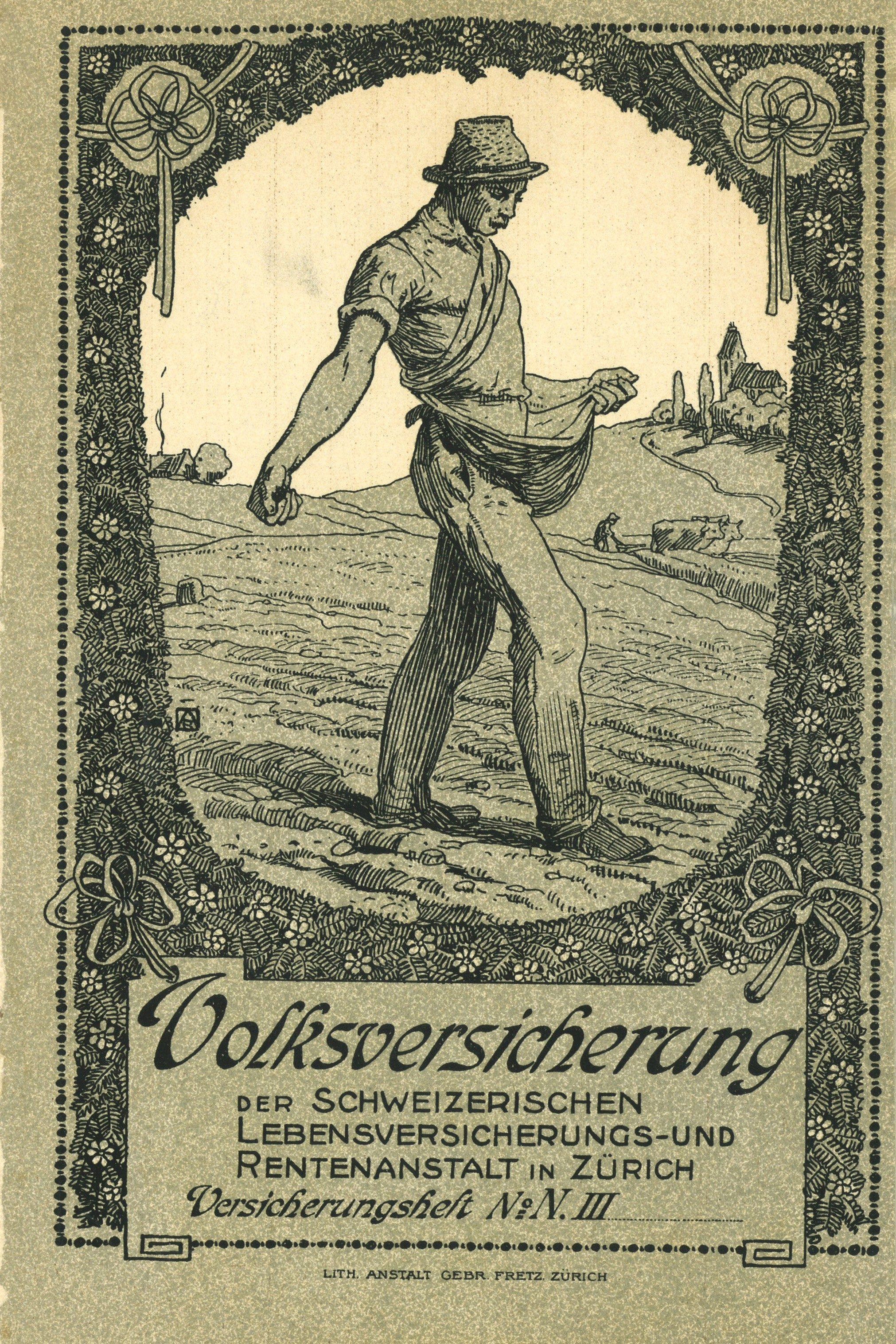

Payer ses primes avec des timbres

En 1892, Emil Frey succède au fondateur Conrad Widmer au poste de directeur de la Caisse de Rentes. Deux ans plus tard, il introduit en Suisse l’assurance nationale, qui constitue encore aujourd’hui un jalon important dans l’histoire de l’entreprise. L’objectif est de proposer une assurance vie reposant sur des bases financières et techniques solides, y compris pour les personnes les moins favorisées. La difficulté consiste à trouver une forme simple et peu coûteuse de paiement des primes, qui convienne à la situation des personnes assurées. Emil Frey a alors l’idée de travailler avec la Poste, qui dispose d’un réseau national. Les personnes assurées doivent avoir la possibilité de payer leurs primes au guichet postal au moyen de timbres-poste à coller sur une carte. Lorsque celle-ci pleine, il suffit de l’envoyer à la Caisse de Rentes Suisse, qui la remet à la Poste et reçoit la contre-valeur. Ce mode de paiement sera plus tard remplacé par le chèque postal.

Le service «Assurance nationale» est créé et dirigé pendant des décennies par Mathilde Pfenninger. Elle n’embauche que des femmes, car dans les familles ouvrières de l’époque, ce sont en général elles qui gèrent l’argent et sont donc les interlocutrices des représentantes d’assurances. En 1940, l’assurance nationale est le premier service à emménager dans le nouveau bâtiment principal sis à l’Alpenquai d’alors, à Zurich. Lorsque Mathilde Pfenninger part à la retraite après 43 ans, son équipe est la plus grande de l’entreprise avec un total de 130 collaboratrices.

Voici à quoi ressemblait un livret d'assurance de l'assurance nationale. De nombreuses familles suisses en possédaient un au début du 20e siècle.

Des années difficiles après la Première Guerre mondiale

Avec la Première Guerre mondiale, une période particulièrement difficile commence pour la Caisse de Rentes Suisse. En 1922-1923, à la suite de la dépréciation sans précédent du mark allemand, il ne vaut plus la peine d’encaisser les primes des affaires allemandes, car les frais de port qui en résultent sont supérieurs aux montants des cotisations. Lorsque le mark tombe à un milliardième de sa valeur or, les 15 000 polices allemandes de la Caisse de Rentes Suisse ne valent plus rien. Par la suite, la loi permet la revalorisation des contrats d’assurance vie et des rentes en Allemagne. Les polices de la Caisse de Rentes Suisse retrouvent alors une partie de leur valeur initiale.

En France également, la population souffre de la dépréciation monétaire. Quelques assurés de la Caisse de Rentes Suisse essaient de compenser la baisse du cours du franc français de manière originale: ils insistent pour que leur somme assurée leur soit versée en francs suisses, en avançant l’argument que les prestations d’assurance sont toujours indiquées en «francs» sur les polices, sans préciser qu’il s’agit de francs français. Leur demande ne rencontre pas le succès escompté: toutes les instances françaises la rejettent.

Sauvetage d’assurés suisses

L’inflation allemande des années 1920 a également de graves conséquences pour les assurés suisses. Les huit compagnies d’assurances vie allemandes alors présentes sur le sol helvétique avaient dû placer leurs assurances conclues en Suisse en reichsmarks. Celles-ci perdent une grande partie de leur valeur, mais les prestations doivent toujours être versées en francs suisses. La faillite est alors inévitable. Afin de protéger la clientèle suisse, la Confédération intervient et demande l’aide des assureurs vie suisses. L’idée est que les entreprises suisses se répartissent les polices des assureurs allemands. C’est ainsi que la Caisse de Rentes Suisse se joint à l’opération de sauvetage et reprend au total 13 600 polices de la Leipziger Versicherungsgesellschaft et de l’Atlas Lebensversicherung de Ludwigshafen. Grâce à cette campagne, l’assureur s’attire la sympathie de la population.

De plus en plus d’activités administratives

En 1957, dans le cadre d’une exposition organisée pour son centenaire, la Caisse de Rentes Suisse montre l’étendue de sa croissance en l’espace d’un siècle. Elle présente des chiffres impressionnants en matière de gestion administrative: le registre des assurés compte alors 700 000 dossiers et s’étend sur plusieurs étages. Les données des assurés sont consignées sur plus d’un demi-million de cartes perforées, avec 60 000 changements d’adresse, de profession ou de nom par an. Chaque jour, la société reçoit environ 4000 paiements, ce qui représente 1,2 million de paiements sur l’année. Au fil des décennies, la Caisse de Rentes Suisse est passée du statut de petite entreprise à celui de compagnie d’assurance européenne de premier plan.

Le bâtiment principal de la Caisse de Rentes Suisse a été inauguré en 1940.

Image sans indication, probablement vers 1940

La façade marquante n'a pratiquement pas été modifiée au fil des ans.

Image sans indication, probablement vers 1970

En revanche, l'entreprise a bien changé.

Image de 1981

Au milieu du 20e siècle, un demi-million de cartes perforées étaient utilisées et 4000 paiements étaient reçus chaque jour.

Image de 1981

Dans les années qui suivirent, la Caisse de Rentes Suisse continua de croître et ses activités commerciales s'étendirent de plus en plus.

Image de 1981