Du « cash stuffing » au « penny challenge » en passant par le bon vieux livre de comptes : à l’ère numérique, les méthodes concrètes redonnent de la substance à l’épargne et à la budgétisation. Nous vous livrons les meilleurs conseils.

1

La méthode kakebo : la planification budgétaire à la japonaise

La première étape vers une épargne réussie est une planification budgétaire réaliste. La méthode kakebo a fait ses preuves. Cet art japonais de gérer son argent permet depuis plus d’un siècle d’apprendre à maîtriser ses dépenses. Tout ce qu’il faut pour cela, c’est un livre de comptes où les dépenses quotidiennes sont listées par catégorie: les besoins essentiels (p. ex. loyer ou nourriture), la culture (p. ex. livres ou loisirs), les extras (p. ex. sorties au restaurant ou shopping), les imprévus (p. ex. factures médicales ou cadeaux d’anniversaire). A la fin de chaque mois, on vérifie son budget en répondant aux questions suivantes : combien d’argent ai-je à ma disposition ? Combien d’argent est-ce que je souhaite économiser ? Combien d’argent est-ce que je dépense réellement ? Et comment puis-je réduire mes dépenses ? Cette méthode permet d’obtenir une vue d’ensemble détaillée des flux financiers effectifs et assure ainsi une gestion plus prudente des finances.

2

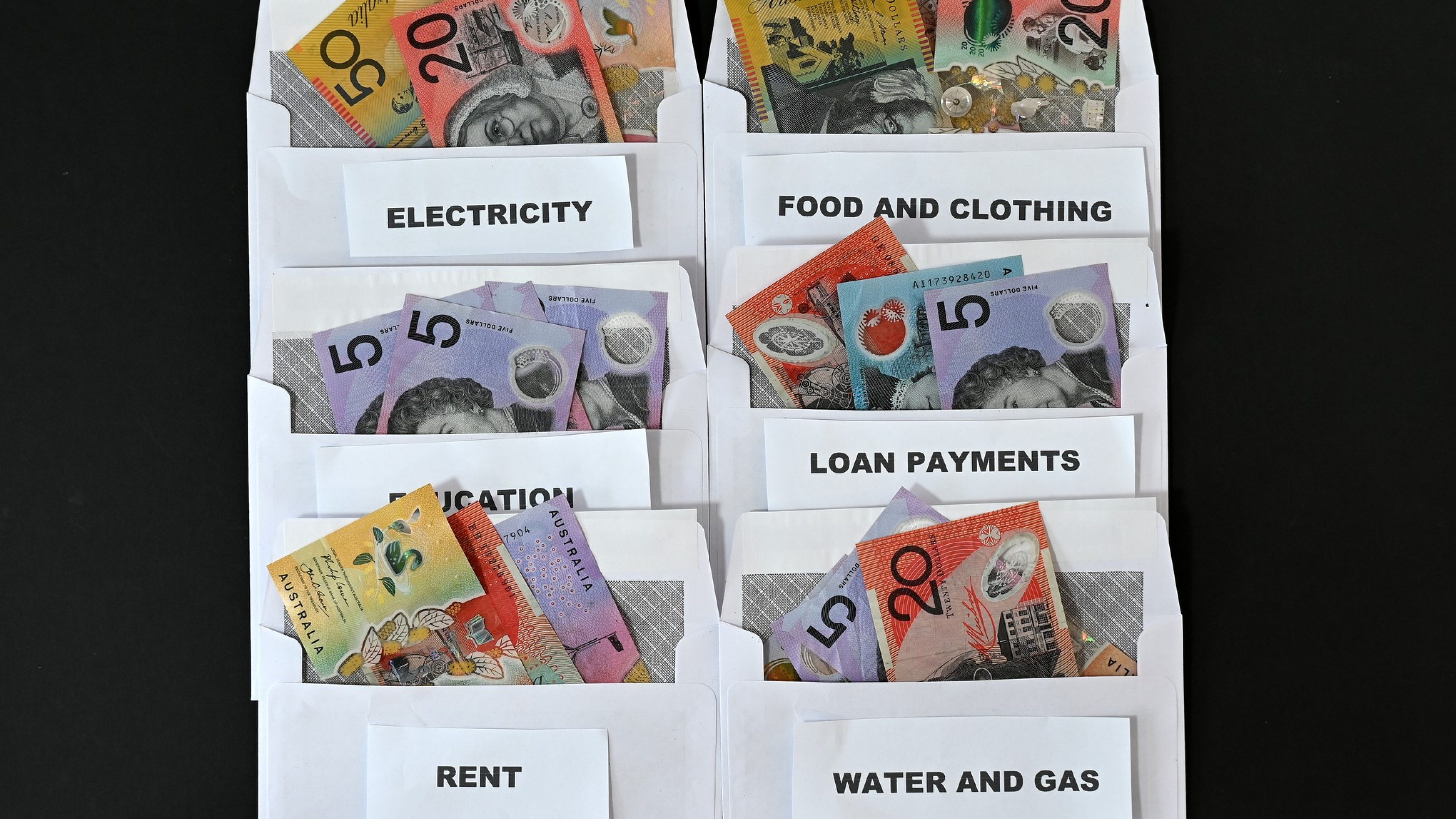

Cash stuffing : ne jamais vivre au-dessus de ses moyens

Une astuce simple pour économiser de l’argent est la méthode des enveloppes, également appelée « cash stuffing ». Au début de chaque mois, vous retirez l’intégralité de votre revenu mensuel en espèces (oui, vraiment tout !) et le répartissez dans différentes enveloppes en fonction de votre budget. Une pour les frais fixes comme le loyer et les charges, une pour les frais variables comme l’alimentation et les vêtements, une pour les activités de loisirs et une pour les urgences. L’avantage : vous ne vivez jamais au-dessus de vos moyens. Et l’argent qui reste à la fin du mois peut être utilisé pour épargner ou effectuer des placements.

3

Penny challenge : la micro-épargne pour les enfants (et les adultes)

Le « penny challenge » est une méthode appréciée pour inciter les enfants à épargner. Le premier jour, votre enfant met un centime dans sa tirelire, le second deux centimes, le troisième trois centimes, etc. Au bout de 365 jours, il aura ainsi économisé 667,95 euros. N’hésitez pas à faire de même, car cette méthode convient bien sûr aussi aux adultes, par exemple pour épargner en vue de vacances. Pour les Suisses, en commençant avec 5 centimes et en continuant avec 10, 15, 20, etc., on économise au total 3339,75 francs au bout de 365 jours.

4

La règle des 50% : verser systématiquement 50% sur un compte d’épargne

Pour un avenir financier en toute liberté de choix, il est crucial de mettre régulièrement de l’argent de côté et de s’en tenir à son plan d’épargne. La règle des 50% permet d’enseigner ce principe aux enfants. L’idée ? Jusqu’à 18 ans, épargner la moitié de l’argent que l’on reçoit. Que l’argent provienne de cadeaux ou d’un travail, 50% de tous ces « revenus » sont déposés sur un compte d’épargne ou en fonds. L’effet joue à plein lorsque l’enfant effectue lui-même le versement. Il a non seulement constitué un joli pécule de départ pour sa vie d’adulte, mais a aussi parfaitement compris qu’il valait la peine d’épargner et de placer de l’argent à long terme.

5

Règle des 10 minutes/30 jours : éviter les achats impulsifs

Une stratégie efficace pour économiser de l’argent en faisant du shopping est la règle des 10 minutes/30 jours. En effet, elle permet d’éviter les achats d’impulsion. Pour les petits achats à partir de 30 euros (ou francs), il est conseillé de prendre 10 minutes de réflexion et de quitter le magasin ou la boutique en ligne pendant ce temps-là. Pour les achats importants à partir de 300 euros (ou francs), il est recommandé d’attendre 30 jours. Le temps de réflexion permet de déterminer si vous avez vraiment besoin du produit en question ou si vous pouvez y renoncer. Cette méthode permet de réduire considérablement les dépenses.

6

Effet de conditionnement : dupez votre inconscient

Comme chacun sait, nous ne prenons pas toujours des décisions rationnelles et avisées. Il en va de même pour l’épargne. C’est pourquoi nous devons parfois nous duper nous-mêmes, comme l’a découvert Richard Thaler, économiste comportemental et lauréat du prix Nobel. Les « default rules », c’est-à-dire le conditionnement qui automatise notre comportement financier, s’avèrent une mesure éprouvée. Concrètement : programmez des prélèvements automatiques sur votre compte de salaire et versez un montant fixe sur votre compte d’épargne ou en fonds à la fin de chaque mois. L’avantage : vous n’avez plus à vous soucier de votre projet d’épargne et ne serez même pas tenté de le laisser tomber à court terme.

7

Méthode SMART : fixez-vous des objectifs d’épargne concrets

D’un point de vue psychologique, les objectifs sont importants, y compris en matière d’épargne. Et plus ils sont concrets, plus ils sont motivants. La méthode SMART, développée par le psychologue Edwin Locke, constitue un outil précieux pour élaborer un plan d’épargne personnalisé. L’acronyme SMART signifie spécifique, mesurable, atteignable, réaliste et temporellement défini. Vérifiez donc systématiquement si vos objectifs d’épargne remplissent ces cinq conditions. Plus vous appliquerez cette méthode avec rigueur, plus vous aurez de chance d’atteindre vos objectifs d’épargne.

8

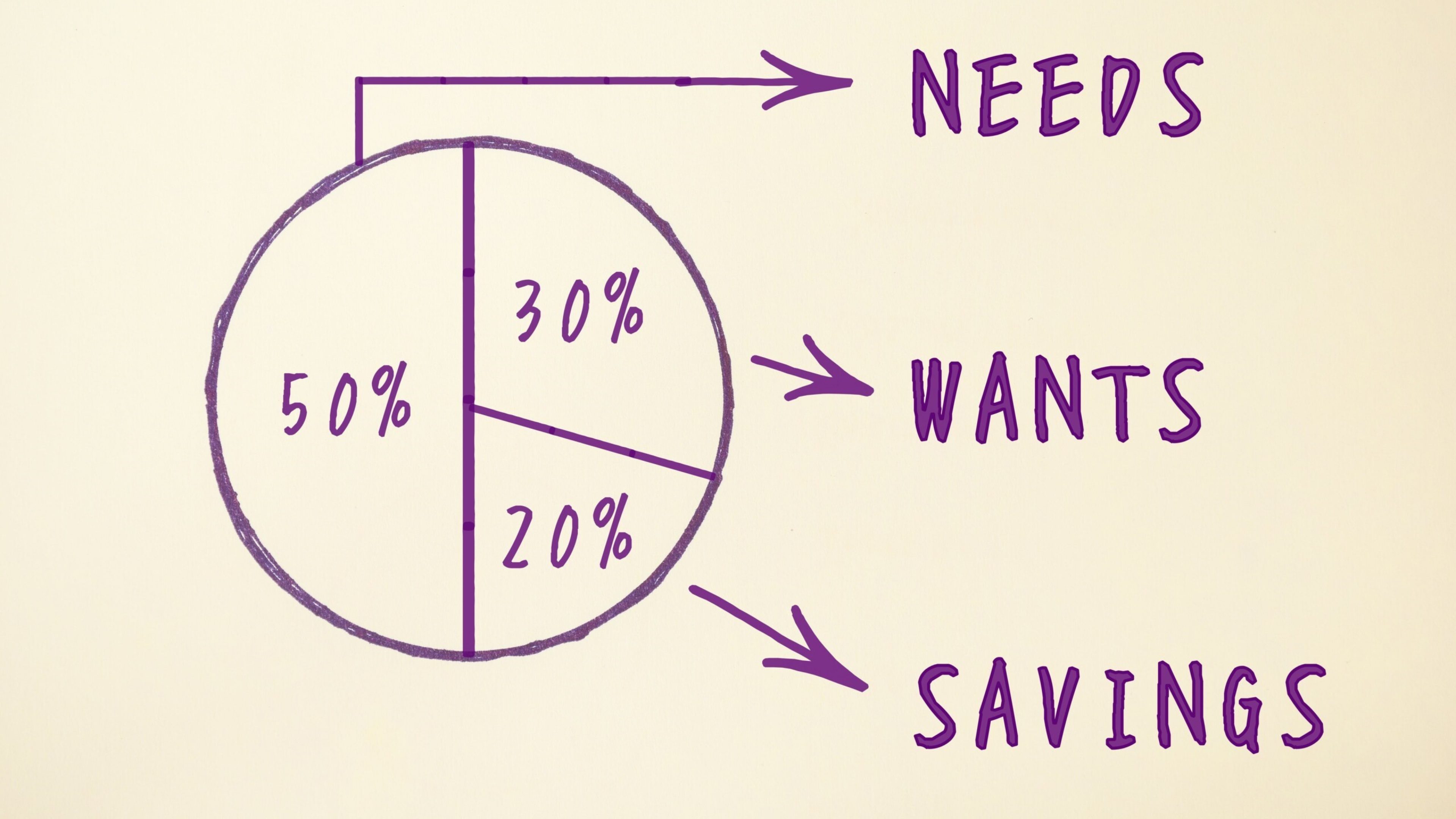

La règle 50-30-20 : le classique de l’épargne à long terme

La règle 50-30-20 est particulièrement adaptée pour se constituer un patrimoine à long terme et prendre les devants pour sa retraite. Créée par Elizabeth Warren, sénatrice américaine et professeure à Harvard, elle aide à structurer les dépenses et à garder une vue d’ensemble. L’astuce est toute simple : répartissez le revenu mensuel de votre ménage en trois catégories. 50% pour les coûts fixes de la vie (loyer, Internet, alimentation, etc.), 30% pour les loisirs (vêtements, cinéma, voyages, etc.) et les 20% restants pour l’épargne (ou pour le désendettement). Il est recommandé de tenir des comptes séparés pour chacun de ces trois domaines. Ainsi, vous ne serez pas tenté d’utiliser l’argent autrement.

9

Règle du « no coffee to-go » : renoncer à de petites choses s’avère payant

Le cumul de petites dépenses peut peser sur votre budget. C’est ce qu’illustre cette règle. Supposons que vous achetiez un café tous les matins sur le chemin du travail, soit une dépense hebdomadaire comprise entre 15 et 20 euros (ou francs). En y renonçant et en mettant cet argent de côté, au bout de 10 ans, vous aurez environ 10 000 euros (ou francs) sur votre compte.

10

Le défi des dés ou la règle du temps d’écran : épargner de manière ludique

Des études montrent que la probabilité d’atteindre un objectif d’épargne augmente de 20% lorsque la fortune est constituée de manière ludique. Les petits défis autour de l’argent et de l’épargne sont amusants, le « défi des dés » étant probablement le plus ludique. Chaque semaine, lancez deux dés et mettez de côté le montant correspondant au résultat. Vous décidez du nombre de zéros que vous ajoutez. Plus la mise est élevée, plus votre « gain » sera important. Quoi qu’il en soit, au bout d’un an, vous aurez accumulé une coquette somme.

L’épargne ludique peut aussi être associée à d’autres résolutions du Nouvel An. Par exemple en réduisant le temps d’écran. Pour ce faire, consultez une fois par semaine votre temps d’écran hebdomadaire sur votre smartphone et mettez un euro ou un franc pour chaque heure. Supposons que vous passiez 27 heures par semaine devant un écran (moyenne mondiale), cela équivaut tout de même à environ 1400 euros (ou francs) par an. En d’autres termes, vous êtes sur votre smartphone environ 59 jours par an, soit près de deux mois. Idéalement, vous parviendrez à réduire votre temps d’écran et, avec l’argent épargné, vous pourrez financer des sorties au théâtre ou au spa.