Von «Cash Stuffing» über die «Penny Challenge» bis zum guten, alten Haushaltsbuch: Analoge Methoden machen das Sparen und Budgetieren im digitalen Zeitalter wieder greifbarer. Wir stellen die besten Tipps vor.

1

Die Kakebo-Methode: Budgetplanung auf Japanisch

Der erste Schritt zum erfolgreichen Sparen ist eine realistische Budgetplanung. Besonders bewährt hat sich dafür die Kakebo-Methode. Die japanische Art der Geldeinteilung lehrt seit über hundert Jahren, die eigenen Ausgaben einfacher im Griff zu behalten. Alles, was es dafür braucht, ist ein Haushaltsbuch, in dem die täglichen Ausgaben nach Kategorien unterteilt notiert werden: Grundbedarf (z. B. Miete oder Lebensmittel), Kultur (z. B. Bücher oder Hobbys), Optionales (z. B. Restaurantbesuche oder Shopping), Unerwartetes (z. B. Arztrechnungen oder Geburtstagsgeschenke). Jeweils am Monatsende überprüfst du dein Budget anhand der folgenden Fragen: Wie viel Geld habe ich zur Verfügung? Wie viel Geld möchte ich sparen? Wie viel Geld gebe ich tatsächlich aus? Und wie kann ich meine Ausgaben kürzen? Diese Methode verschafft eine detaillierte Übersicht über den tatsächlichen Geldfluss und sorgt dadurch für einen achtsameren Umgang mit Geld.

2

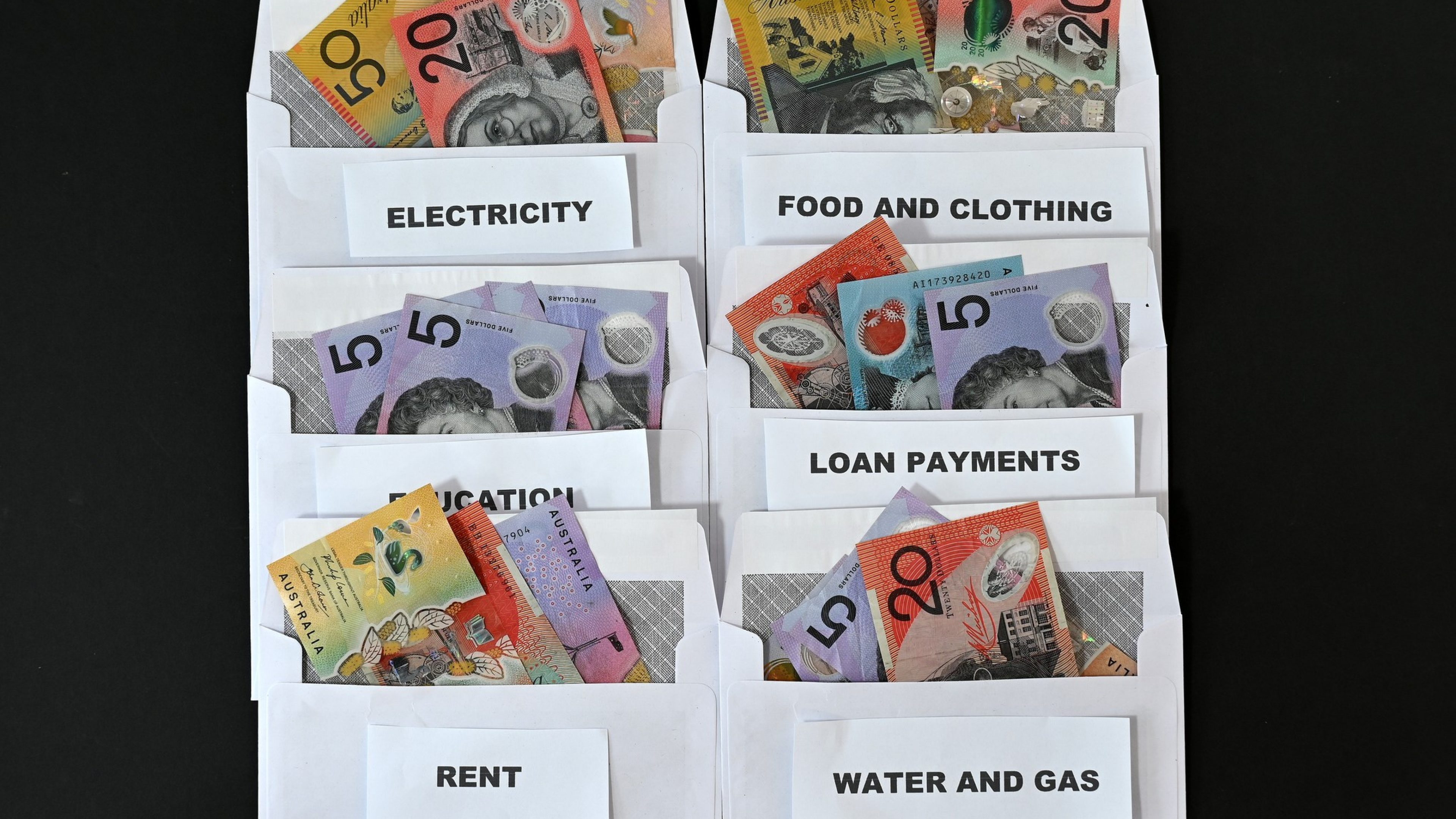

Cash Stuffing: nie über den eigenen Verhältnissen leben

Ein einfacher Lifehack zum Geldsparen ist die Umschlagmethode, auch «Cash Stuffing» («Bargeld stopfen») genannt. Dabei hebst du dein gesamtes Monatseinkommen zu Beginn jeden Monats in bar ab (ja, wirklich das ganze Geld!) und verteilst es deinen Budgetposten entsprechend auf verschiedene Umschläge: einen für Fixkosten wie Miete und Nebenkosten, einen für variable Kosten wie Lebensmittel und Kleider, einen für Freizeitaktivitäten und einen für Notfälle. Der Vorteil: Du lebst nie über deinen Verhältnissen. Und das Geld, das am Monatsende übrig bleibt, kannst du zum Sparen bzw. Anlegen verwenden.

3

Penny-Challenge: Mikro-Sparen für Kinder (und Erwachsene)

Eine beliebte Methode, um vor allem dem Nachwuchs das Sparen näherzubringen, ist die Penny-Challenge. Am ersten Tag legt dein Kind einen Cent ins Sparschwein, am zweiten zwei Cent, am dritten drei Cent, usw. Nach 365 Tagen hat es 667.95 Euro gespart. Am besten machst du selbst auch gleich mit, denn die Methode eignet sich natürlich auch für Erwachsene, etwa um für Ferien zu sparen. Für die Schweizer: Wer mit 5 Rappen startet und mit 10, 15, 20 usw. fortfährt, hat nach 365 Tagen insgesamt 3339.75 Franken gespart.

4

50-Prozent-Regel: stets die Hälfte aufs Sparkonto

Für eine finanziell selbstbestimmte Zukunft ist es entscheidend, regelmässig Geld zurückzulegen und an seinem Sparplan festzuhalten. Diese Lektionen werden Kindern mit der 50-Prozent-Regel nähergebracht. Die Idee: Bis zum 18. Lebensjahr wird immer die Hälfte des Geldes gespart. Ob geschenkt oder selbst verdient, 50 Prozent aller «Einnahmen» werden auf ein Spar- oder Fondskonto eingezahlt. Am grössten ist der Effekt, wenn das Kind die Einzahlung selbst macht. So hat es nicht nur ein schönes Startgeld fürs Erwachsenenleben, sondern idealerweise auch verstanden, dass sich langfristiges Sparen bzw. Geldanlegen lohnt.

5

10-Minuten-30-Tage-Regel: Impulskäufe verhindern

Eine wirkungsvolle Strategie, um beim Shopping Geld zu sparen, ist die 10-Minuten-30-Tage-Regel. Sie hilft dabei, Impulskäufe zu vermeiden. Bei kleineren Anschaffungen ab 30 Euro bzw. Franken solltest du dir jeweils 10 Minuten Bedenkzeit nehmen – und für diese Zeit das Geschäft oder den Online-Shop verlassen. Bei grösseren Einkäufen ab 300 Euro bzw. Franken empfiehlt es sich, 30 Tage zu warten. Die Bedenkzeit hilft zu erkennen, ob du die Anschaffung tatsächlich benötigst oder ob du gut darauf verzichten kannst. Dadurch lassen sich die Ausgaben deutlich reduzieren.

6

Voreinstellungseffekt: Überliste dich selbst

Wir Menschen treffen bekanntlich nicht immer nur rationale und kluge Entscheidungen. Das gilt auch beim Sparen. Deshalb müssen wir uns gelegentlich selbst überlisten, wie der Verhaltensökonom und Nobelpreisträger Richard Thaler erforscht hat. Eine bewährte Massnahme sind sogenannte Default Rules, also Voreinstellungen, die unser Finanzverhalten automatisieren. Konkret bedeutet das: Richte dir automatische Abbuchungen von deinem Lohnkonto ein und überweise am Ende jeden Monats einen fixen Betrag auf dein Spar- oder Fondskonto. Der Vorteil: Du musst nicht mehr an dein Sparvorhaben denken und kommst erst gar nicht in Versuchung, es kurzfristig über Bord zu werfen.

7

SMART-Methode: Setz dir konkrete Sparziele

Psychologisch gesehen sind Ziele wichtig – auch beim Sparen. Und je konkreter sie sind, desto motivierender. Eine gute Hilfe für deinen persönlichen Sparplan ist die Anwendung der SMART-Methode, entwickelt vom Psychologen Edwin Locke. SMART steht für spezifisch, messbar, ausführbar, realistisch und terminiert. Prüfe also stets, ob deine Sparziele diese fünf Bedingungen erfüllen. Je konsequenter du sie berücksichtigst, desto wahrscheinlicher ist es Locke zufolge, dass du deine Sparziele auch erreichst.

8

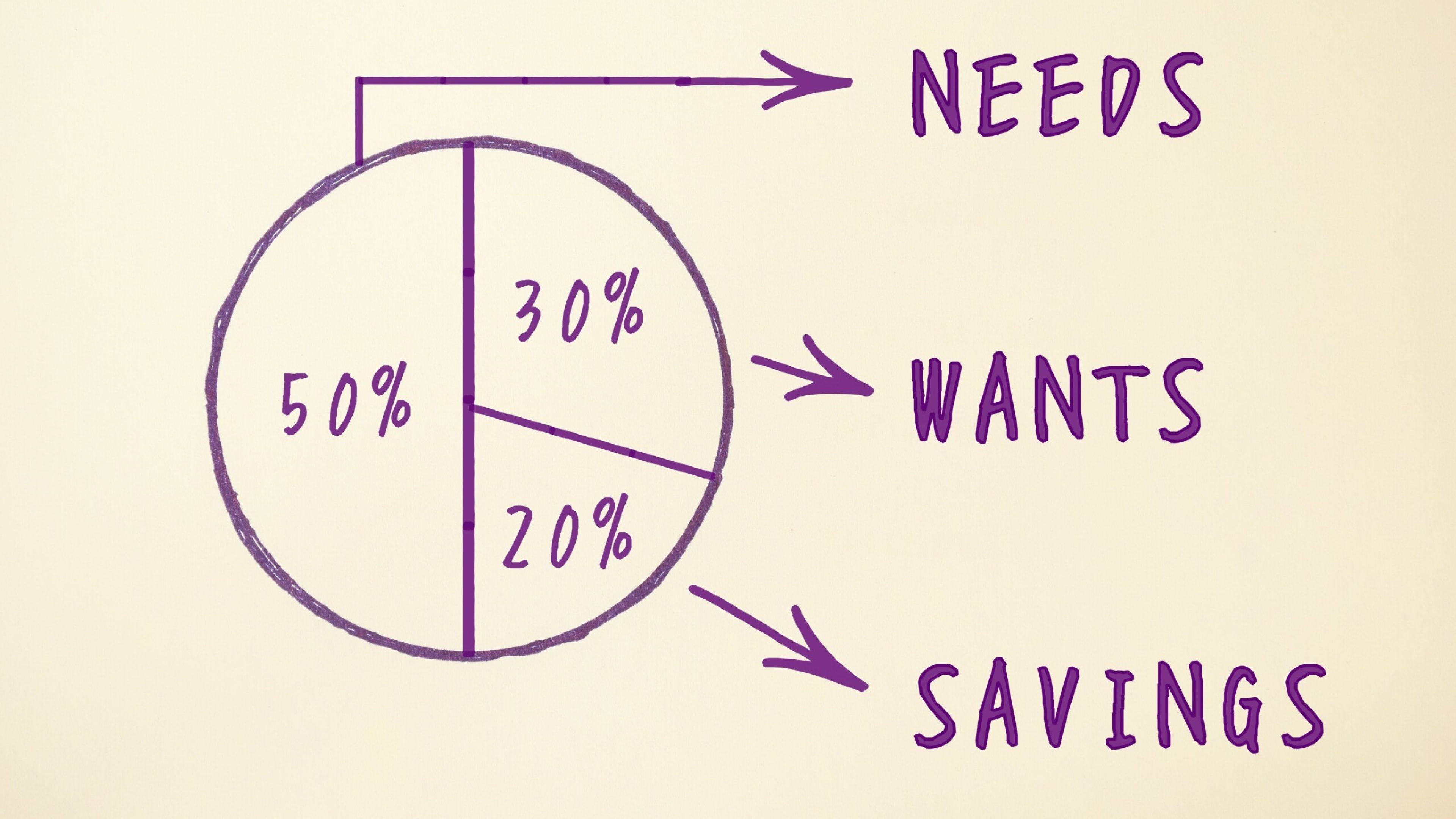

50-30-20-Regel: der Klassiker für langfristiges Sparen

Um langfristig ein Vermögen aufzubauen und fürs Alter vorzusorgen, eignet sich die 50-30-20-Regel besonders gut. Sie wurde von der US-Senatorin und Harvard-Professorin Elizabeth Warren aufgestellt und hilft dabei, die Ausgaben zu strukturieren und den Überblick zu behalten. Der simple Trick: Du teilst das monatliche Haushaltseinkommen in drei Kategorien auf. 50 Prozent für die fixen Lebenshaltungskosten (Miete, Internet, Lebensmittel etc.), 30 Prozent für die Freizeit (Kleider, Kino, Reisen etc.) und die restlichen 20 Prozent zum Sparen (oder zum Schuldenabbau). Es empfiehlt sich, für die drei Bereiche jeweils separate Konten zu führen. So gerätst du erst gar nicht in Versuchung, das Geld anderweitig zu verwenden.

9

«No-coffee-to-go»-Regel: Kleine Verzichte lohnen sich

Auch kleine Ausgaben können das Budget ganz schön belasten. Das zeigt die «No-coffee-to-go»-Regel. Angenommen, du kaufst dir jeden Morgen auf dem Weg zur Arbeit einen Kaffee und gibst dafür pro Woche zwischen 15 und 20 Euro bzw. Franken aus. Wenn du auf diese Ausgabe verzichtest und das gesparte Geld stattdessen beiseite legst, dann hast du nach zehn Jahren rund 10 000 Euro bzw. Franken auf dem Konto.

10

Würfel-Challenge oder Screentime-Disziplin: spielerisch sparen

Studien zeigen, dass die Wahrscheinlichkeit, ein Sparziel zu erreichen, um 20 Prozent steigt, wenn der Vermögensaufbau spielerisch gestaltet wird. Eine unterhaltsame Variante sind die sogenannten Geld-Spar-Challenges, wobei die «Würfel-Challenge» die wohl spielerischste ist. Hierbei würfelst du jede Woche mit zwei Würfeln und legst die geworfenen Zahlen als Sparbetrag beiseite. Wie viele Nullen du hinten anhängst, kannst du selbst entscheiden. Je höher der Einsatz, desto höher dein «Gewinn». So oder so hast du nach einem Jahr einen schönen Betrag beisammen.

Spielerisches Sparen lässt sich auch mit anderen Neujahrsvorsätzen kombinieren. Zum Beispiel mit der Reduktion der Bildschirmzeit. Dafür prüfst du einmal pro Woche deine wöchentliche Bildschirmzeit am Smartphone und legst für jede volle Stunde einen Euro bzw. einen Franken beiseite. Angenommen deine Bildschirmzeit liegt bei 27 Stunden pro Woche (weltweiter Durchschnitt), dann sind das immerhin rund 1400 Euro bzw. Franken pro Jahr. Gleichzeitig heisst das, dass du rund 59 Tage im Jahr – also fast zwei Monate – am Smartphone hängst. Idealerweise schaffst du es, deine Bildschirmzeit zu reduzieren – und kannst dir in der gewonnenen Zeit mit dem angesparten Geld Theater- oder Spa-Besuche finanzieren.